近日,第一新声智库正式发布《Global Agent 100 x 100:全球企业级AI Agent优秀厂商图谱》。合力亿捷成功入选,并在客服场景智能体、知识助手智能体,以及零售、工业制造、政务多个行业分类中获得推荐,展现出在企业级AI Agent领域的综合实力与行业深度。

作为已连续4年追踪中国AI产业发展的权威研究机构,第一新声累计完成超700次企业调研与访谈。在当前市场从“概念教育”迈向“价值验证”的关键阶段,本次图谱评选尤为注重实际落地成效,以企业营收、产品迭代、标杆客户案例及重大招投标项目等硬性指标为核心评估依据。

合力亿捷通过自研的MPaaS平台与Agent落地引擎,为企业提供深度适配的AI客服智能体解决方案。基于超过20年的行业积累与实战经验,已沉淀出一套涵盖“调研-设计-编排-调试-运营”的AI Agent交付方法论,并在零售、电商、制造、政务、文旅、医疗等多个行业实现规模化落地。在峨眉山、美宜佳、绿源电动车、邵逸夫医院等高频业务场景中,客服AI Agent已稳定承担超过80%的重复性咨询与处理工作,助力客户提升服务效率,真正从辅助工具演进为企业核心生产力的一部分。

随着2025年前三季度企业级AI Agent市场规模突破186亿元,市场正加速进入“多行业价值验证”阶段。合力亿捷的实践,为行业提供了一个清晰的样本:唯有将前沿的模型能力与厚重的行业场景深度解耦又重组,才能在激烈的全球化竞争中占据一席之地。

【图谱内容节选】

以下内容节选自“第一新声”公众号。

本图谱旨在以严谨的商业化与技术性标准,为读者提供一份真正反映市场实力与演进方向的权威参考,助力企业家、技术决策者与行业投资者在AI Agent的浪潮中精准定位,智赢未来。

2025年Q3企业级AI Agent

市场发展洞察

洞察一

2025年前三季度企业级AI Agent市场规模已达到186亿元

2025年第三季度,AI Agent市场已全面迈入“多行业价值验证”阶段。第一新声智库经过供需两侧调研及实际市场招投标项目情况的综合分析研究发现,2025年前三季度企业级AI Agent市场规模已达到186亿元,相较2024年前三季度增长超220%。

市场的核心特征,已从早期的“技术比拼”转向“生态与实效的博弈”。企业采购决策日益理性,关注点从模型参数转向能否真正融入业务流、解决实际痛点并带来可量化的回报。

技术标准化成为关键支撑,MCP协议成为全球通用接口标准,微软、谷歌等巨头纷纷接入,打破跨系统兼容壁垒。产品迭代聚焦“AI内核化+多智能体协同”,字节HiAgent 2.0、谷歌Gemini 3 Pro Preview等新品强化任务拆分与轨迹追溯,GraphRAG技术破解复杂逻辑推理痛点,成为产品标配。

在落地端,Agent正在加速向传统行业渗透,政务、金融项目多聚焦刚需场景,生态兼容性与实测数据成为核心评标指标。国内基层政务、海外金融核心系统落地案例显著增加,垂直场景的深度适配能力,已成为竞争的关键。

整体来看,Q3市场技术标准化、落地规模化趋势明确,随着采购高峰的到来,核心业务替代与全球化竞争将成为下一阶段核心看点。

洞察二

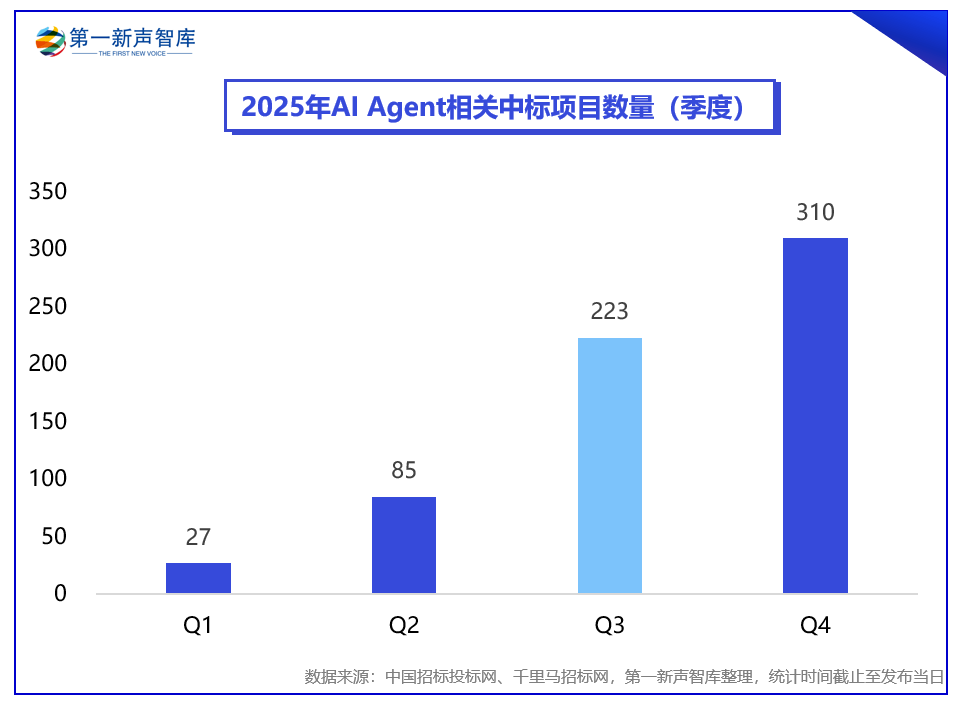

招投标订单数量激增,Agent多“打包”进大方案

市场活跃度在2025年第三季度得到显著印证。据第一新声智库不完全统计,本季度AI Agent公开中标项目数量跃升至223个,较上季度激增162%,反映出从“概念教育”、“部分探索”到“多行业价值验证”的变化,个别Agent厂商营收已达到亿元级别。

然而,项目的采购模式揭示了当前市场的关键特征:尽管招标频繁,但单独采购独立AI Agent产品的项目金额普遍较小,多在百万级别。真正的千万级以上大单,普遍以“解决方案或系统集成项目”的形式出现,其中AI Agent是作为核心智能模块之一被整体采购。这表明,企业客户当前更倾向于将Agent能力嵌入到现有或新建的业务系统中,而非采购孤立的“智能体”产品。

从行业投资力度看,政务领域凭借其明确的数字化预算与政策推动,成为本季度采购金额最高的板块。能源与金融行业紧随其后,这些对安全、稳定与合规性要求极高的领域,正在通过大型集成项目,审慎而坚定地将AI Agent能力引入核心业务环节。

洞察三

黑马涌现,垂直Agent进入“行业Know How”竞争阶段

在垂直赛道,一批“场景专家”型的后起之秀正快速崭露头角。垂直Agent不追求通用能力的大而全,而是聚焦于特定行业的know-how,通过极致的场景化解决能力赢得市场。

金融行业得益于完善的数据基础设施和强烈的降本增效需求,AI Agent已覆盖投顾、风控、合规等核心业务链路。国内企业恒生电子推出的智能投研平台WarrenQ赋能营销型投顾和产品型投顾,已服务数十家金融机构。国外企业Alltius核心平台名为KNO,用户可以通过该平台创建产品销售与客户支持Agent,目前已服务德意志银行及多家保险机构。

客服场景已成为AI Agent落地最成熟、商业化价值最显著的核心场景。国内智能客服厂商合力亿捷客服以自研的、垂直于客服对话的大模型Agent编排平台MPaaS为基石,为企业构建并培育AI数字员工,确保在电话客服、在线客服场景中稳定接管80%的重复性工作;国外CRM巨头Salesforce发布的Agentforce产品已经服务了AWS、Vonage等知名企业。

这些垂直领域的成功者表明,在AI Agent的下半场,对行业逻辑的深刻理解、与现有业务系统的无缝融合、以及解决具体业务痛点的实效,正成为比单纯的技术参数更重要的竞争壁垒。

洞察四

Agent Infra成竞争新赛道,领先玩家如何破局?

企业部署智能体时常面临“跑不动、不安全、难集成”的困境——这背后的核心支撑,Agent Infra(智能体基础设施),便成了云厂商竞相布局的新战场。

那么,领先的玩家是如何破局的?从布局策略看,AWS凭借其全栈生态构建了显著优势。它通过AgentCore平台提供从安全运行、记忆管理到策略控制的一体化“操作系统”,更依托自研芯片Trainium与Nova模型家族,实现了从底层算力到上层应用的闭环。加之Nova Forge开放训练和Kiro等前沿代理,AWS展现出强大的技术积淀与全球生态整合力,其路径可概括为 “全栈整合,开放共赢”。

腾讯云则选择了不同的切入点,聚焦于极致性能与垂直场景的深耕。其自研的Cube沙箱技术,通过“运行时快照”等创新,实现了毫秒级启动和强隔离,在高并发与弹性供给上表现亮眼。其Agent Runtime解决方案以原子化组件降低迁移门槛,更贴合本土企业敏捷、安全的需求。简言之,腾讯云走的是 “深度优化,敏捷可控” 的路线。

总体而言,若将构建智能体生态比作建设城市,AWS提供了从规划、基建到运营的完整“城市系统”,适合大规模、多场景的复杂生态;腾讯云则精于打造高性能、高安全性的“核心功能区”,为对实时响应与合规有严苛要求的场景提供快速路径。两者路径虽异,却共同推动着智能体从演示demo走向产业核心。这场竞赛的终局,或许不在于谁替代谁,而在于哪种模式更能匹配企业当下真实的生长土壤。

洞察五

大模型“日更”,Agent也一样吗?

2025第三季度密集发布的大模型,以远超预期的速度将Agent领域精心构建的诸多“技术壁垒”变成了“基础设施”。这引发了一个根本性质疑:如果底层模型能力以月度为单位跃进,那么基于其构建的Agent解决方案,是否会快速过时,甚至沦为过渡产品?

真实的市场事件提供了残酷的注脚:8月,OpenAI的GPT-5展现的原生复杂推理能力,让许多基于GPT-4o设计的、依赖多步人工编排的“规划型Agent”瞬间显得笨拙而冗余。几乎同时,谷歌Gemini 2.5的200万token上下文,使得大量以“长记忆”为核心卖点的Agent,其外挂的向量检索系统价值骤减。9月,Anthropic Claude 3.7的混合推理模式,将任务拆解与调度逻辑内化,直接冲击了Agent框架在流程编排上的存在必要性。

这一系列事件揭示了一个核心趋势:大模型正在快速“吞食”Agent技术栈的底层价值层。那些仅仅是对大模型进行浅层封装、添加固定流程或单一工具调用的“伪Agent”,其生命周期正被急剧缩短,面临“采购即淘汰”的真实风险。

Agent的生命周期,将不再与某个模型版本绑定,而是与其所嵌入的业务流程的深度、所构建的生态系统的广度,以及自身架构的前瞻性成正比。这场由基础模型进步驱动的“供给侧革命”,正在清洗市场,并重新定义真正的智能体王者。